原油価格指標としても重要でよくメディアにも取り上げられるWTI (West Texas Intermediate)原油先物価格が下落しています。

年明けにホルムズ海峡で発生したアメリカとイランの緊張時にいったんピークを見た原油価格は穏やかに下降線をたどっていましたが、3月に入って急激に下落し、現在では歴史的な低価格とも言える1バレル当たりUSD30を切るレベルとなっています。

3月に入ってからのこの急激な原油価格の下落の原因は、コロナショックを直接的な要因とする需要の低下だけではなく、適正な原油価格を維持すべくOPECが市場への原油供給量を絞る原産の合意からサウジアラビアとロシアが離反し、増産を発表したためといわれています。

さてこの原油価格、我々にもなじみ深いLow Sulphur Surchargeにも当然影響してきます。

Low Sulphur Surchargeは船社によって適用方法や計算方法、更新頻度が異なりますが、ほぼすべての船社が指標として取り入れているのが、

VLSFO (Very Low Sulphur Fuel Oil)

の価格です。

これは、今回IMO2020で取り入れられた硫黄分0.5%以下の燃料規制の条件を満たす重油価格の指標であり、Hong Kong や Singapore, Rotterdamなどマーケットによって若干の差がありますが、おおむね原油価格とVLSFOの在庫量そのものに連動した動きを取っています。

四半期でLSS関連費用を更新する船会社が2020年Q2のLSSを発表していましたが、どの船社も軒並み2020年Q1より上昇していたのではないでしょうか。

これは、2020年Q2のLSSの計算根拠が2019年12月~2020年2月のVLSFOの平均値となっているからです。

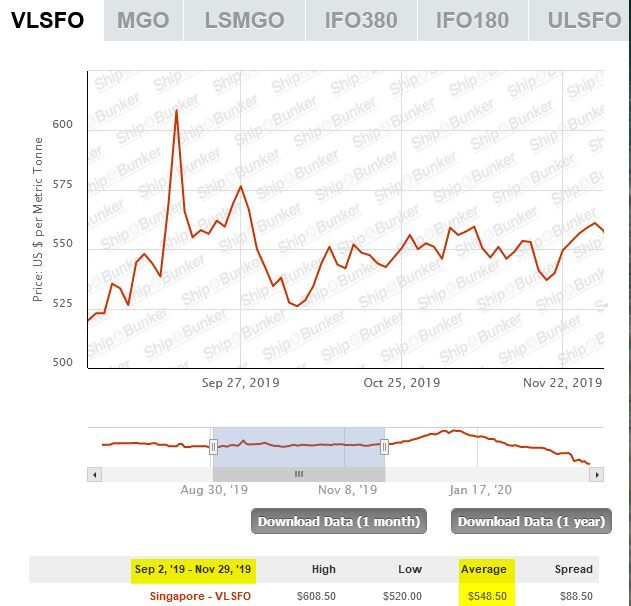

ちなみに、LSS導入当初の2020年Q1の計算根拠となったVLSFOの平均はこちら。

CMAやOOCLのように毎月更新する船社は原油価格の変動と同じ動きをとる肌感覚がありますが、ほかの多くの船社のように四半期ごとで更新する船社の場合、日々耳にする原油価格のニュースとの乖離がありますのでお客様には正しい説明が必要です。

また、この原油価格、VLSFO価格のレベルでしばらく推移した場合、2020年Q3のLSSは相当な低価格となり、もし昨年のうちに適正な価格の見極めに苦慮しながら船社に年間固定のLSSを提示させていた場合、もしかするとそれを下回ることになるかもしれません。

今回、ロシアとサウジアラビアによって主導された(と言ってもいいでしょう)原油価格の下落は、アメリカのシェールガス産業への打撃を目的としていたといっても過言ではありません。

アメリカのシェール産業においては1バレルUSD40程度が損益分岐点とされており、この市場価格のまま稼働を継続すると収支状況が悪化するだけではなく、今回のコロナショックにより金融市場が打撃を受けている中、シェール産業への投資元はファンド系が多いとされており、アメリカのオイル産業の屋台骨を揺るがせることにもつながりかねません。

明らかにコロナショックに乗じて取られた今回の施策、消耗戦に持ち込んでも石油業界の覇権を握ろうとする思惑に対して時勢はどのように傾くのでしょうか。

コメント